地方自治体の皆様へ

近年、わが国および地方自治体の財政状態はますます厳しさを増し、将来の財政リスクが拡大していく状況の中で、財政の透明性を高め、住民や議会等に対する説明責任をより適切に図ることの重要性が高まっております。

これを受けて、平成18年度の総務省の要請に基づき、地方自治体では、従来の現金収支に基づく決算に加え、民間の企業会計と同様の発生主義に基づく貸借対照表や行政コスト計算書の作成が始まっております。

このような公会計をとりまく環境の変化の中、平成27年1月に、さらなる改善として、発生主義の精度を高めるべく複式簿記の導入と固定資産台帳の整備を前提とした新統一基準に基づく財務書類の作成を平成30年度より開始できるよう要請する通知が総務大臣よりなされました (平成27年1月23日総財務第14号)。

一方で自治体サイドでは、財務書類の活用方法がわからないという声が多数上がっており、現在、作成された財務書類をホームページ等でアップロードするだけにとどまっている団体が大多数ではないかと思います。

弊社は、地方行財政の改革は、発生主義による公会計の導入だけでは成しえないものであると考えております。

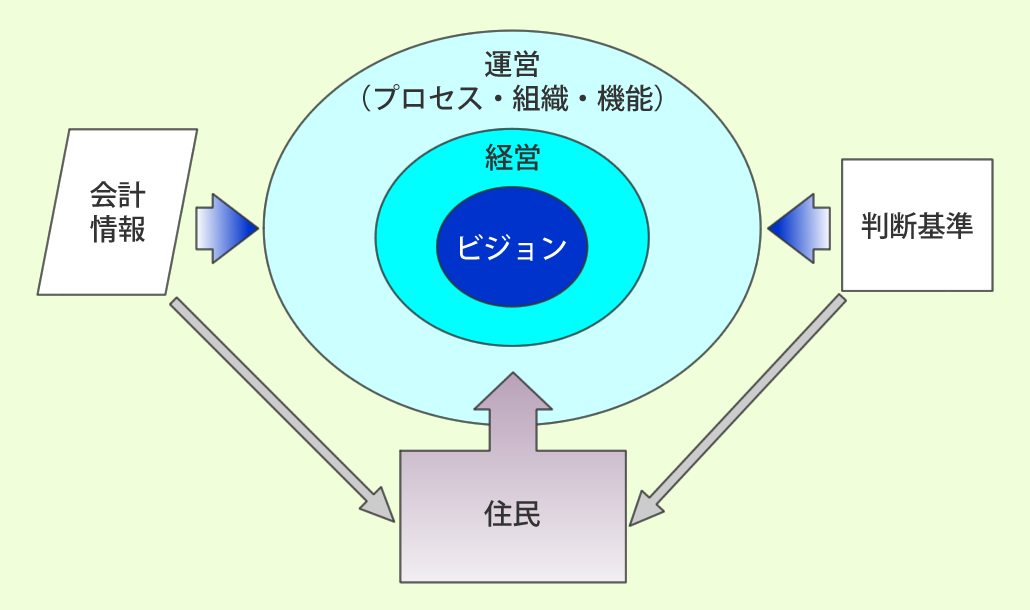

会計情報は経営情報であり、行財政における経営意思決定に有用なものであるべきであるという考えのもと、新基準への変更が自治体のマネジメントに有効に活用されることを第一義において、皆様の新基準への移行作業だけでなく、望ましい自治体経営に必要な会計情報の整備とマネジメントのプロセスの構築に関して全面的にサポートいたします。

私どものミッションは、自治体経営のフレームワークを提供することです。

発生主義会計の機能

発生主義ベースの会計情報は行財政の「経営」というフィールドで利用されると考えています。

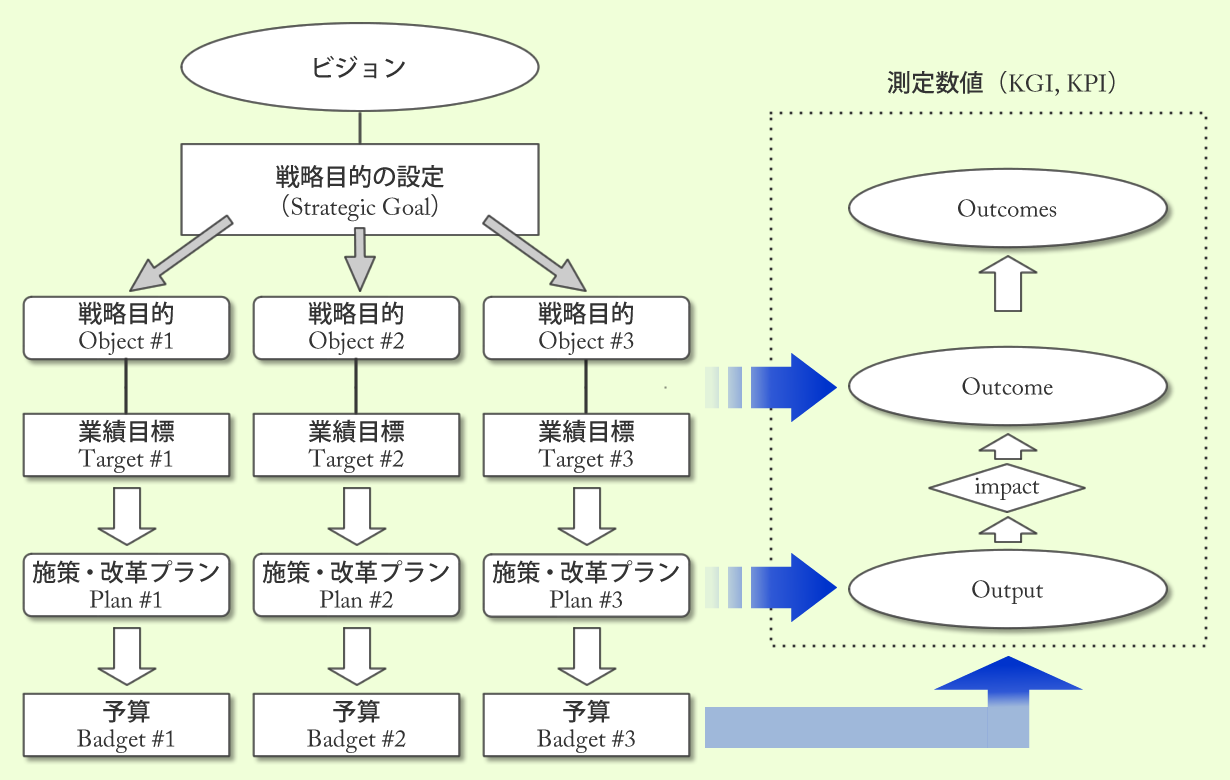

自治体経営の新しいフレームワークの提供

- 情報の整備

- 判断規準

- プロセス・機能のデザイン

- 戦略プラン

自治体経営の基本的なフレームワークの考慮事項

- ビジョン

- シナリオプランニング

- サスティナビリティ

- 成果(アウトカム)

- ステイクホルダー

- 目標管理

- 全体最適

私どもは、ビジョン実現の戦略において計画立案と成果の評価に有用でない会計情報はアカウンタビリティを十分に満たすことはできないと考えております。

会計の機能は内部統制の構成要素として財務リスクを低減する目的があります。

- どのように財政を計画し管理しているか

- 中長期の財政計画や設備投資計画は戦略的優先課題を考慮して健全に作成されているか

- アセットマネジメントに基づく計画が立案されているか

- 業績目標を設定しているか

- どのように財政状態を保全しているか

- ALM(アセットライアビリティマネジメント)の観点から適正な負債残高水準とポートフォリオを設定し維持する仕組みがあるか

- 料金体系の設定手続きは妥当か

- 当座資金を適正水準に保つ仕組みがあるか

- 内部統制環境は重要なリスクを管理しているか

- PDCAを前提とした健全な内部統制を維持するための体制があるか

- 3Eの視点で事業活動を評価する体制が整備されているか

- リスクマネジメントのプロセスが整備されているか

- どのように業績管理しているか

- 経営管理のフレームワークに合致した必要かつ十分な計数情報が生成されているか

- 業績の測定・評価は経営課題に対応しているか

- 現行の料金体系の検証を定期的に行っているか

- 業績は他の自治体と比較検討され課題を抽出しているか